ゲストさん

ゲストさん

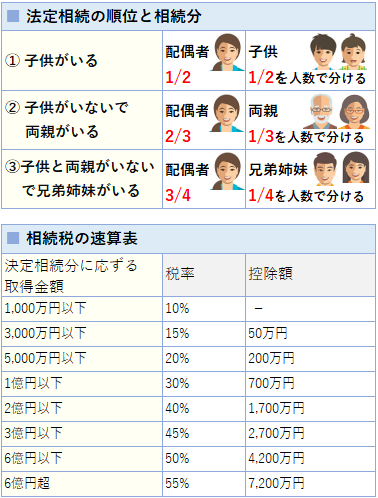

相続税

遺産の相続税をシミュレーションします。 | ||

|

※計算結果や情報等に関して当サイトは一切責任を負いません。また個別相談は一切対応しません。 |

| 関連リンク |

| 財産を相続したとき(国税庁) |

相続税

| [1-10] /37件 | 表示件数 |   |

- 使用目的

- 第3順位の相続人しかいない状態での相続に関して遺言なしでどうなるか知りたかった。

- ご意見・ご感想

- 簡単に計算できて、贈与税がどうなるかよくわかっていなかったので簡単に計算できて良かったです。

[1] 2024/08/06 08:16 30歳代 / 会社員・公務員 / 非常に役に立った /

- 使用目的

- 相続税目安

- ご意見・ご感想

- ある程度の目安でもわかると計画しやすくなるので、凄く助かりました

[2] 2022/04/21 17:55 40歳代 / 自営業 / 非常に役に立った /

- 使用目的

- 相続税概算

- ご意見・ご感想

- 申告をしなかったときの、税金や延滞税の額などがわかると、申告漏れをふせぎ、有用と思います。素人には、申告をした場合の額が表示されているということから、まず理解する必要がありますので。

[3] 2021/09/25 10:03 50歳代 / 会社員・公務員 / 非常に役に立った /

- ご意見・ご感想

- よく出来てる この程度で十分 これ以上機能を上げると 一般人は使用しづらい

[4] 2021/09/05 10:56 60歳以上 / その他 / 非常に役に立った /

- 使用目的

- 自身と家族の現状把握

- ご意見・ご感想

- 退職金控除、生命保険控除、葬儀費用の概算までは、シミュレーション作成の情報として入力できたら、いいですね。

[5] 2021/04/24 03:16 50歳代 / その他 / 役に立たなかった /

- 使用目的

- 試算

- バグの報告

- 相続税総額(配偶者と子供の相続税総額)の計算結果について

前提:配偶者あり、子供2名

課税総額3億円 配偶者50% 相続税総額 2860万円

配偶者60% 相続税総額 2669万円 50%超の割合でも同様

課税総額3億円 配偶者50% 相続税総額 4610万円

配偶者60% 相続税総額 4610万円 50%超の割合でも同様

課税総額5億円 配偶者50% 相続税総額 6556万円

配偶者60% 相続税総額 6555万円(万円未満処理結果)50%超の割合でも同様

課税総額9億円 配偶者50% 相続税総額 15436万円

配偶者60% 相続税総額 15435万円(万円未満処理結果)50%超の割合でも同様

上記のように、配偶者の取り分割合にかかわらず、相続税総額自体は同じになると思うのですが、

課税総額3億円の計算結果においては、配偶者法定相続時の相続税総額と、配偶者法定相続割合超の場合の

相続税総額が異なります。

私の理解では、相続税総額(法定相続による)は決まっており、その総額を各相続人による案分割合で

配分すると考えております(配偶者控除あり)。

とすると、なぜ3億円の場合だけ、相続税総額の計算結果が異なるのでしょうか?

私の理解の間違いなのか、バグなのかが判然といたしません・・・ - keisanより

- 配偶者には以下のような軽減措置があるため、正味の遺産額や配分方法により全体の納付税額が異なることがあります。

・配偶者は相続する財産の評価額が1億6,000万円までなら税金がかかりません。

・配偶者は1億6,000万円を超えたとしても、法定相続分の範囲内なら税金がかかりません。

[6] 2020/12/01 09:53 40歳代 / 会社員・公務員 / 非常に役に立った /

- 使用目的

- 試算

- バグの報告

- 課税総額3億円で、配偶者の法定相続割合を多くした場合(60%以上)、子供2名(各20%)数値は正しいでしょうか?

相続税総額の2860万円は正しいかと思われるのですが、配偶者と子供2人の税額が異なるような気がします・・・

配偶者408万円、子各1225万円。

なお、他の2つのサイトで確認すると、相続税総額は2670万円でした。そのため、配偶者と子供二人の税額が異なりました。

3億円だけ、それぞれ計算結果が異なります。。。 - keisanより

- 修正しました。

[7] 2020/11/10 09:16 40歳代 / 会社員・公務員 / 非常に役に立った /

- 使用目的

- 相続税について勉強するため

- ご意見・ご感想

- 相続税の計算で、例えば遺産額1億円として、「配偶者なし、子1人」では税額は1220万円となります。

同じく、「配偶者なし、兄弟1人のみ」にして計算すると、税額は1464万円と表示されます。

どちらも相続人は1人なので税額は同じだと思うのですが、異なった値が出てきます。

他のサイトで調べると、両方とも1220万円となっていました。計算式が少し間違っているのではないでしょうか? - keisanより

- 兄弟が相続人の場合は2割加算の対象になるので、以下のような計算になります。

1,220万 * 1.2 = 1,464万

[8] 2020/09/03 13:32 50歳代 / その他 / 役に立った /

- 使用目的

- 相続税の計算に利用

- ご意見・ご感想

- 配偶者の『税』が正しく計算されていないのではないでしょうか?

常に『税』が0円となっているように見受けられます - keisanより

- 配偶者は法定相続分までは非課税ですので0円となります。

[9] 2019/07/23 01:32 40歳代 / エンジニア / 非常に役に立った /

- 使用目的

- 相続税の計算

- ご意見・ご感想

- 以前取引銀行に相談した時は、兄弟姉妹のみの相続では代襲相続は

発生しないと説明受けましたがシュミレーションでは代襲相続の計算となっておりますが

どちらがただしいのでしょうか? - keisanより

- 民法(887条・889条)を参照してください。(甥姪までは代襲相続人として選択できます。それ以降の再代襲相続は不可なので選択できません)

[10] 2019/06/22 07:33 60歳以上 / 主婦 / 非常に役に立った /

アンケートにご協力頂き有り難うございました。

送信を完了しました。

【 相続税 】のアンケート記入欄

- 【相続税 にリンクを張る方法】

ブックマーク

ブックマーク

実行履歴

実行履歴